株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

こんにちは!さいたま経理代行センターです。

「経理業務の効率化を図りたい」「交際費や飲食費の税制改正をきちんと理解しておきたい」など、会社経営を支える経理業務において悩みや疑問を抱えている方は少なくありません。今回は、2024年の税制改正で大きく変更された「交際費の飲食費」に関する最新情報を解説し、どのように経理業務に影響があるかをお伝えします。 この記事を読むと、交際費の損金不算入制度の延長や、飲食費の特例がどのように変更されたか、経理代行サービスを活用する際のポイントがわかります。経理業務の効率化や、税制改正による経理処理への影響が気になる経営者の方は、ぜひ最後までお読みください!

まず、交際費等とは何かを正しく理解することが大切です。

交際費等とは、法人が取引先や得意先に対して接待、贈答、慰安などを行うために支出する費用を指します。これには、接待費や機密費などが含まれ、名称にかかわらず、その支出目的が事業関係者に対するものであれば、交際費等として取り扱われます。

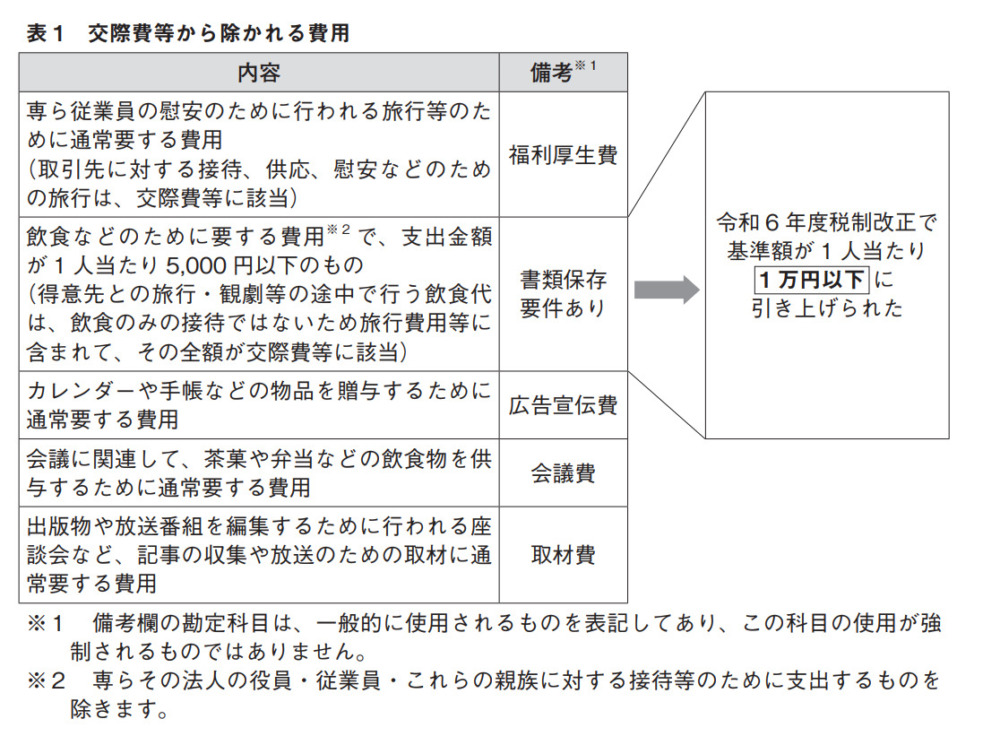

交際費には例外があります。【表1】に示すように、専ら従業員の慰安のために行われる旅行などの費用や、カレンダーなどの物品を贈与するための費用、会議の際に飲食物を供与するための費用は、通常要するものである限り、交際費等から除かれます。

また、平成18年4月1日以降に開始する事業年度から、一人当たり5千円以下の飲食費についても、交際費等から除かれることになりました。

一人当たり5千円以下の飲食費が交際費等から除かれる規定を適用するためには、以下の書類を保管する必要があります。

●飲食等のあった年月日

●飲食等に参加した得意先などの氏名や自社との関係

●参加者数

●飲食等の金額や飲食店名、住所など

●その他飲食費であることを明らかにする必要事項が記載された書類

なお、この飲食費からは、自社の役員や従業員などの接待等のために支出するものは除かれます(以下同)。

基本的には、参加者全員の氏名を記載する必要がありますが、参加者の一部が不明の場合や、参加者が多数の場合には、「◯◯会社・□□部・△△◇◇(氏名)部長 他10名」などの記載でも差し支えありません。

またこの規定は、一人当たりの金額が5千円以下の費用それ自体が対象となりますので、一人当たり5千円を超える飲食費について、その飲食費のうち5千円を超える部分だけを交際費等にし、5千円以下の部分を交際費等から除外する経理処理は認められません。

令和6年度税制改正では、交際費等の飲食費に関する取り扱いが大きく変更されました。これにより、交際費として除外される飲食費の基準額が従来の「一人当たり5千円以下」から「一人当たり1万円以下」に引き上げられました。この改正は、令和6年4月1日以降に支出する飲食費について適用されます。

また、交際費等の損金不算入制度の適用期限が2027年3月31日まで延長されました。

これは、法人税の負担を軽減する重要な制度であり、特に資本金1億円以下の中小企業にはメリットがあります。この制度を活用することで、企業の経費負担を軽減し、経理業務を効率化することが可能です。

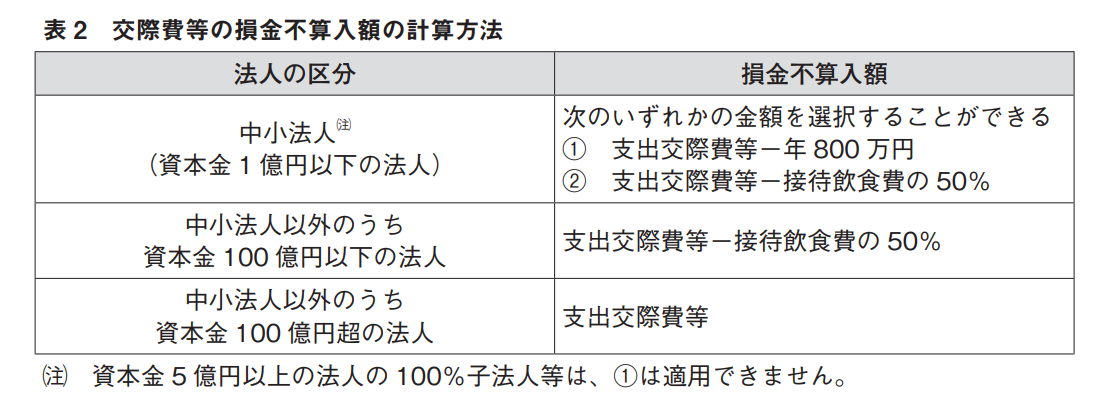

資本金又は出資金(以下「資本金」)が1億円以下の法人について、交際費等の損金不算入額は、次のいずれかの金額とすることができます。

●支出交際費等-年間800万円

●支出交際費等-接待飲食費の50%

ここで支出交際費等とは、その事業年度において支出する交際費等の額をいいます。また接待飲食費は、一人当たり5千円(令和6年4月1日以降は1万円)を超える飲食費で、法人がその事業年度に支出した金額の合計額のことです。

なお、資本金が5億円以上の法人の100%子法人や、資本金が1億円超100億円以下の法人は、前記2「支出交際費等-接待飲食費の50%」の金額が損金不算入額になります。資本金が100億円を超える法人は、支出交際費等の全額が損金不算入額になります。【表2】参照

今回の税制改正で、交際費等の飲食費に関するルールが変更され、企業の経理処理に大きな影響を与えることがわかりました。特に、飲食費の金額基準が引き上げられたことにより、交際費の管理がより重要になります。

経理業務の効率化は、企業の成長に欠かせません。特に、税制改正に伴う変更点を迅速に反映し、正確な経理処理を行うためには、専門知識が求められます。経理代行サービスを利用すれば、最新の税制に基づいた正確な処理が可能となります。これを機に、経理代行サービスの活用を検討してみてはいかがでしょうか。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務を含む給与計算業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

0120-634-106

受付 平日9:00~18:00

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)