山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

こんにちは!さいたま経理代行センターです。

消費税について調べている皆さん、経理業務の処理が複雑化する中で、適切な税務処理は欠かせませんよね。特に土地や住宅の貸付けに関する非課税取引について、悩んでいる方も多いのではないでしょうか。このコラムでは、消費税の非課税取引の基礎知識と、特に土地・住宅の貸付けに関する具体的な事例を解説していきます。 経理業務で悩んでいる経営者の方や、これから非課税取引に関して理解を深めたい方はぜひ最後までお読みください!

消費税の非課税取引とは、通常消費税が課される取引の中でも、特定の取引については消費税が課されないことを指します。

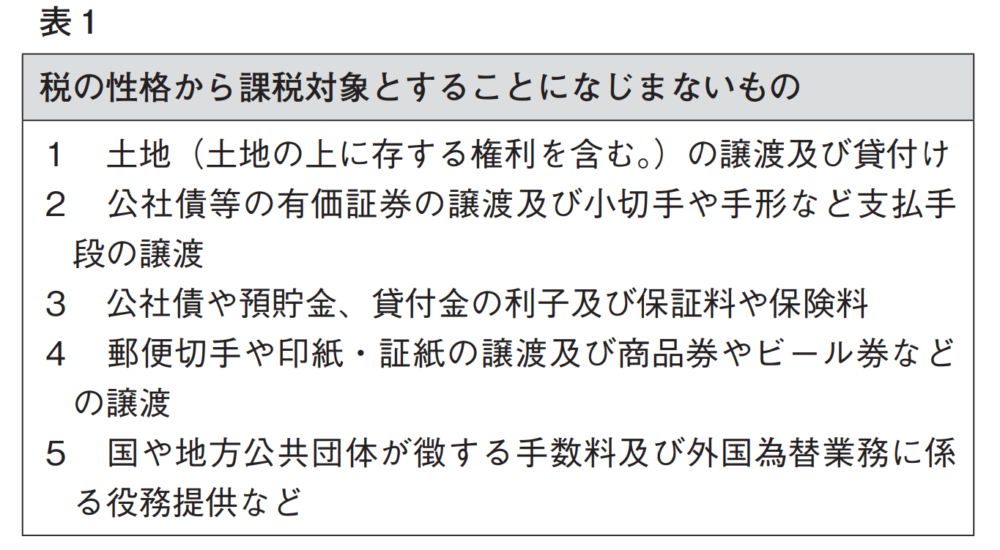

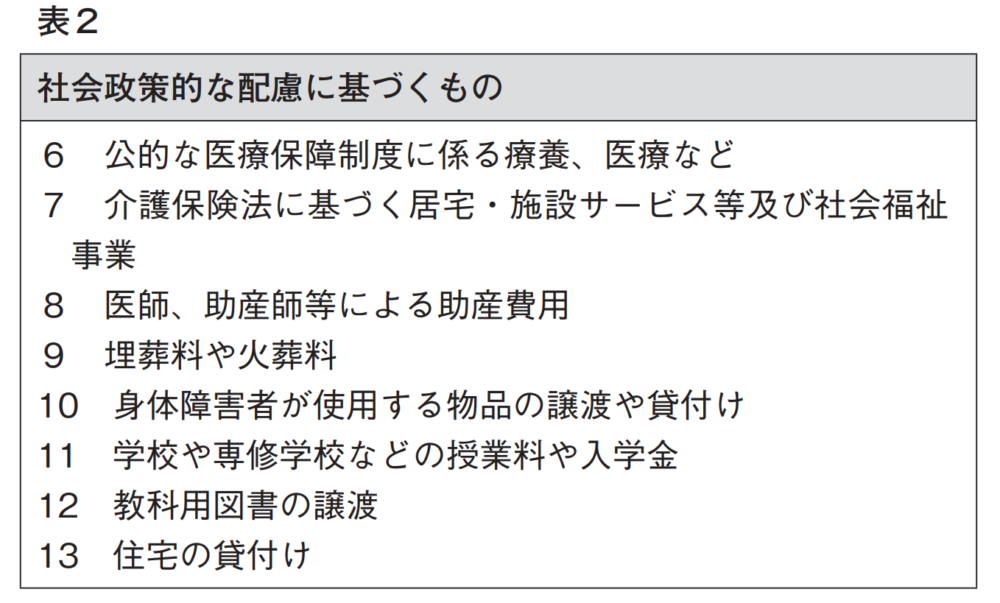

消費税は、一般的に事業者が提供する財貨やサービスの売上に課税されるものですが、特定の取引については、社会政策的な理由や公平性の観点から非課税とされています。(表1、2) これにより、税の負担を軽減することができます。

ここまでのコラムの内容について、さらに詳しく質問したい方はこちらから。

土地の貸付けは消費税が非課税となりますが、次のような場合は消費税が課税されます。

土地が施設の利用に伴って貸し付けられている場合、その貸付けは非課税とされる土地の貸付けから除外されています。

例えば、建物や野球場、プールやテニスコート等の施設の利用が土地の利用を伴ったとしても、その土地の利用は非課税とされる土地の貸付けからは除外されます。

土地が駐車場または駐輪場として使用される場合、その土地に用途に応じた地面の整備やフェンス設置、区画や建物の設置をしているときは、その土地の利用は非課税とされる土地の貸付けから除外されます。

なお、これらの整備や設置がない場合であっても、駐車または駐輪に係る車両・自転車の管理をしている場合には、同じくその土地の利用は非課税とされる土地の貸付けから除外されるので注意が必要です。

土地の貸付けであっても、その貸付けの期間が1ヶ月に満たない場合、その貸付けは非課税とされる土地の貸付けから除外されます。

この貸付期間は、その土地の貸付けに係る契約において定められた貸付期間によって判定することになっているので、契約の貸付期間が1ヶ月以上であったものが何かの事情で結果的に1ヶ月未満になった場合でも非課税とされる土地の貸付けとして取り扱って差し支えありません。

住宅の貸付けは非課税とされています。ここでいう住宅は人の居住用の家屋で、一戸建て住宅のほか、マンションやアパート、社宅、寮、貸間などを含みます。

なお、非課税となるのは、貸付けに係る契約において人の居住の用に供することが明らかにされているものなどに限ります。

次に記載したものは、非課税とされる住宅の貸付けに含まれるものとされています。

●庭、塀その他これらに類するもので、通常、住宅に付随して貸し付けられると認められるもの

●家具、じゅうたん、照明設備、冷暖房設備その他これらに類するもので、住宅の附属設備として住宅と一体となって貸し付けられると認められるもの

住宅の附属設備または通常住宅に付随する施設であっても、当事者間において、これらが住宅とは別の賃貸借の目的物として、住宅の貸付けの対価とは別に使用料等を収受している場合には、その設備や施設の使用料は非課税にはなりません。

例えば、賃貸マンションの駐車場で、家賃とは別に駐車場を賃借人に割り当て、その賃料を収受した場合にはその賃料は課税対象となります。

ただし、駐車場付きの一戸建て住宅や、1戸当たり1台分以上の駐車スペースが確保され、かつ自動車の保有の有無に関わらず駐車スペースが割り当てられる賃貸マンションについては、駐車場使用料として家賃と区分された代金を収受しない限り、全体が住宅の貸付けとして非課税として取り扱われます。

住宅と店舗または事業用の施設が併設されている建物を貸し付ける場合は、住宅として貸し付けた部分だけが非課税扱いとなります。

住宅に係る貸付け部分と事業用施設の貸付けに係る部分を区別するには、例えば住宅部分と事業用施設部分の面積比により按分するなど、合理的な方法で区分する必要があります。

住宅用の建物を賃貸する場合において、賃借人が自ら使用しない場合でも、その賃貸借に係る契約において賃借人が住宅として転貸することが明らかな場合は、その住宅用の建物の貸付けは住宅の貸付けとして非課税として取り扱われます。

非課税とされる家賃には、月決めの家賃のほか、敷金、保証金、一時金等のうち返還しない部分および共同住宅における共用部分に係る費用を入居者が応分に負担する費用(いわゆる共益費)も非課税として取り扱われます。

ただし、敷金、保証金のうち、賃借人に返還される部分がある場合、その返還される部分は預り金となることから、消費税の課税関係が生じることはありません。

この記事では、消費税の非課税取引に関する基礎知識と、土地や住宅の貸付けにおける具体的な事例について解説しました。消費税の非課税取引は、税務処理が非常に重要であり、正確な判断が求められる分野です。経理代行サービスを利用することで、企業はこうした複雑な税務処理をスムーズに進め、リスクを軽減することができます。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務を含む給与計算業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

サービスに関するご相談やお見積りなど、どうぞお気軽にお問い合わせください。

0120-634-106

受付 平日9:00~18:00

山一鋼管株式会社 様

経理社員の突然の退職で不安な中、ヤマト税理士法人様に支えていただきました。

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)