株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

こんにちは!さいたま経理代行センターです。

年末調整が近づき、忙しい時期がやってきましたね。今年は特に令和6年分の新しい制度として「定額減税制度」が導入され、例年以上に手続きが複雑化しています。この変更に対応するためには、年末調整の基本的な流れを押さえつつ、新制度に合わせた手続き方法を理解することが大切です。今回は、最新の年末調整の手続き方法や注意点について詳しく解説していきますので、経理担当者や事業主の方はぜひ最後までお読みください!

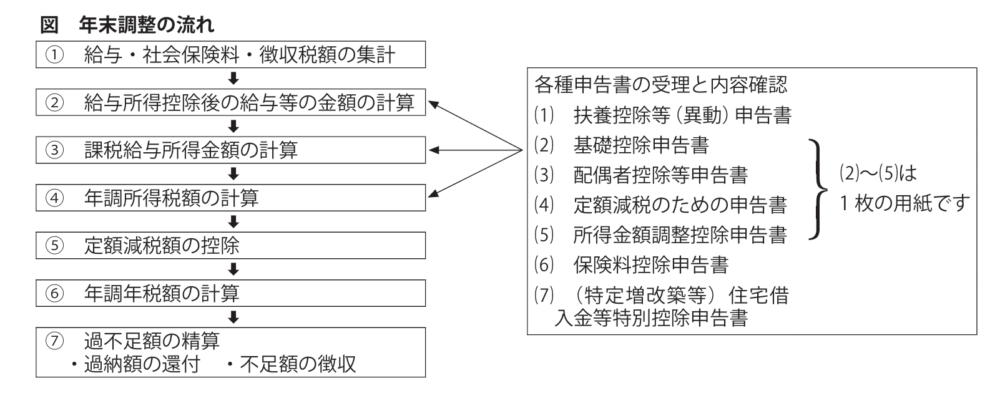

最初に、年末調整の基本的な流れについて図解いたします。

今年の年末調整では、新たに「定額減税制度」が導入されました。また、扶養控除や保険料控除の申告書も改訂され、手続きが変わっています。具体的な変更点を確認しておきましょう。

今年導入された定額減税は【上図:年末調整の流れ ⑤】の箇所で行います。定額減税は、年末調整の対象者のうち、給与所得以外の所得を含めた合計所得金額が1,805万円以下になると見込まれる人に対して実施します。

定額減税額は、「本人3万円」と「同一生計配偶者と扶養親族1人につき3万円」の合計額で求めます。先ほど算出した年調所得税額から定額減税額を控除した後の税額に102.1%を乗じた年調年税額を計算します。

また、令和6年分の所得税額から定額減税可能額を控除しきれない場合、控除しきれない金額は翌年1月以降に支給する給与等に係る源泉徴収税額から控除はしません。控除しきれない金額は、市区町村から給付を受けることになります。

令和6年分から、給与所得者の保険料控除申告書が変更されます。

具体的には、生命保険料控除欄の「保険金等の受取人」欄のうちの「あなただとの続柄」欄、地震保険料控除欄のうちの「保険等の対象となった家屋等に居住又は家財を利用している者等の氏名」に係る「あなただとの続柄」欄、社会保険料控除欄の「保険料を負担することになっている人」欄のうちの「あなただとの続柄」欄が削除されました。

令和5年度税制改正で、給与所得者の扶養控除等(異動)申告書や従たる給与についての扶養控除等(異動)申告書に記載すべき事項のうち一定の事項について、前年に支払者に提出したこれらの書類に記載した事項から異動がない場合には、異動がない旨の記載によることができるようになりました。

この異動がない旨の記載をした申告書を、「簡易な扶養控除等申告書」といいます。

そこで、給与所得者の扶養控除等(異動)申告書についてレイアウト修正が行われ、簡易な給与所得者の扶養控除等申告書としても利用できるようになりました。

令和7年分の源泉徴収簿の裏面に、令和6年分の年末調整で行う定額減税の計算に対応するための計算欄が追加されました。

なお追加された計算欄は、あくまでも令和6年分の定額減税の計算に対応するためのもので、令和7年分の年末調整の計算では使用できません。

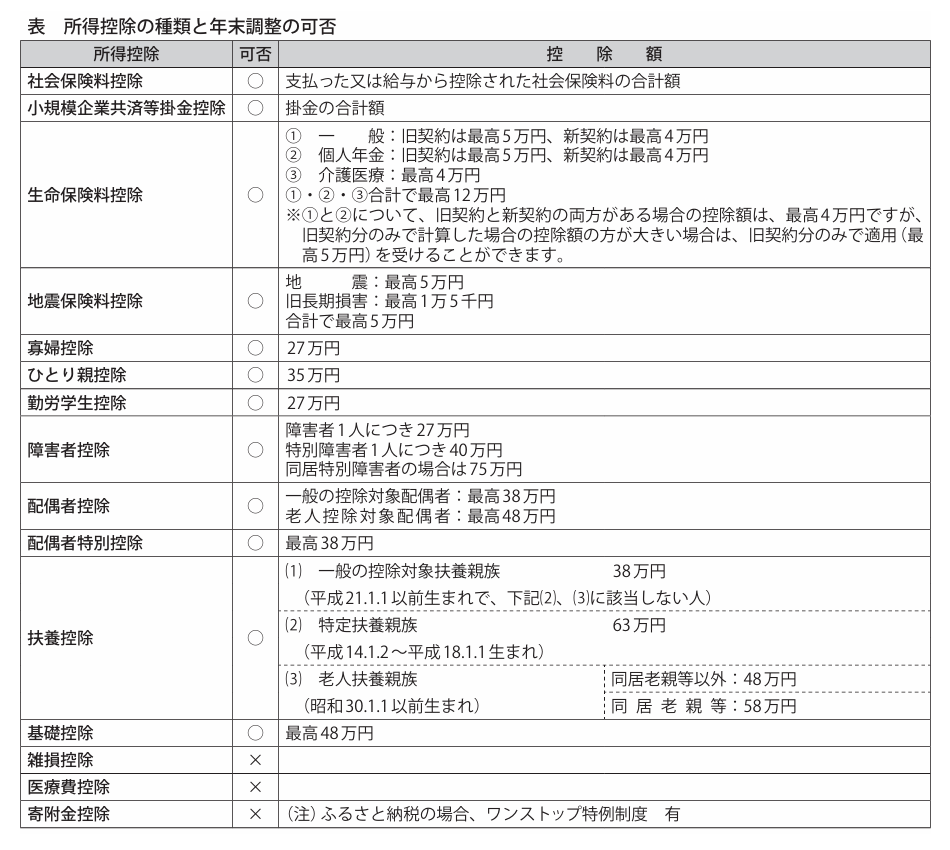

以下に表にしてまとめましたので、ご活用ください。

今回の記事では、令和6年分の年末調整のポイントや定額減税制度の内容、そして経理代行サービスのメリットについて詳しくお伝えしました。煩雑な作業を効率的に進めるためには、新しい税制に対応した正確な知識と手続きが欠かせません。経理業務を効率化したい方は、是非「さいたま経理代行センター」の活用も検討してみてください。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

0120-634-106

受付 平日9:00~18:00

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)