株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

こんにちは!さいたま経理代行センターです。

1月は償却資産申告書の提出期限が迫る重要な月です。多くの法人や個人事業主の方が、償却資産申告書の提出に関して疑問や不安を抱えているのではないでしょうか。今回は、償却資産申告書の概要、申告対象の資産の範囲、申告から課税までの流れ、そして注意点を詳しく解説します。この記事を読むことで、償却資産申告書の提出準備がスムーズに進む方法を理解できますので、ぜひ最後までご覧ください!

償却資産申告書は、土地や家屋以外の事業に使用する資産について、固定資産税を算出するために必要な書類です。

正確に申告を行うことで、適切な税額を算定できます。

1月1日時点で事業に使用されている償却資産に対して、自治体が固定資産税を課税します。

この税額を決定するために、償却資産申告書を提出する必要があります。令和7年1月31日が申告期限であり、書面または電子申告で提出可能です。

償却資産とは、土地及び家屋以外の事業供用することができる資産で、法人や個人事業主が所得の計算をする際に、その資産の減価償却費が経費に算入されるもののうち一定のものをいいます。事業供用することができる資産なので、耐用年数が経過していて償却済みの資産や、遊休・未稼働の資産も含まれます。

一方、ソフトウエアなどの無形固定資産や開発費などの繰延資産、自動車税や軽自動車税の課税対象となるべきものなどがありますので、具体的な資産分類を確認することが大切です。

(例)フォークリフトについて

フォークリフトなどの小型特殊自動車は、公道の走行の有無に関らず軽自動車税の課税対象ですので、償却資産申告は必要ありません。

ですが、フォークリフトでも大型特殊自動車に該当するものは、公道の走行の有無に関わらず自動車税が課税されませんので、償却資産申告の対象になります。

償却資産申告書を正確に作成するためには、申告対象となる資産の範囲や特例を理解する必要があります。

自治体から提供される申告書類には、資産ごとの詳細を記載する必要があります。種類別明細書などを活用し、対象となる資産を分類しましょう。

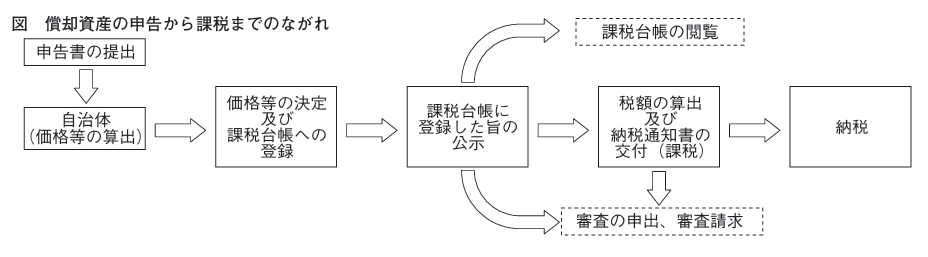

償却資産申告書の提出後、課税までの手続きが進みます。以下はその具体的な流れです。

償却資産申告書が提出されると、自治体が内容を確認し、価格を算定します。

その後、台帳に登録され、公示されます。価格に異議がある場合は、審査請求や取消訴訟を行うことが可能です。

台帳に登録された価格等から税額が算出され、償却資産の所有者に納税通知書が交付されます。

なお、課税標準額が150万円未満の場合には課税されないため、納税通知書は交付されません。

償却資産申告書の作成と提出には多くの手間がかかります。経理代行サービスを活用することで、これらの業務を効率化できます。

プロのサポートを受けることで、書類作成や申告手続きの負担を大幅に軽減できます。経理担当者が他の業務に集中できる環境が整います。

専門家は最新の税法改正にも精通しており、適切な申告を確保します。法改正によるリスクを最小限に抑えることができます。

複雑な書類作成のプロセスで発生しがちな記載ミスや提出漏れを防ぎます。正確な申告が行えることで、後の修正対応が不要になります。

この記事では、償却資産申告書の重要性、申告対象の資産、申告から課税までの流れについて解説しました。正確に申告することが税務リスクを回避し、事業運営を円滑に進める鍵となります。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

0120-634-106

受付 平日9:00~18:00

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)