株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

こんにちは!さいたま経理代行センターです。

令和7年度の与党税制改正大綱が公表され、基礎控除や給与所得控除の引き上げ、防衛特別法人税の創設など、さまざまな改正項目が含まれています。特に、「年収103万円の壁」への対応が注目されており、経理業務や給与計算に影響を与える改正が多数あります。この記事では、基礎控除や給与所得控除の変更、配偶者・扶養親族に関する新たな控除、生命保険料控除の見直しについて詳しく解説します。読者の皆様がスムーズに改正内容を理解し、今後の経理対応に役立てられるように、わかりやすくポイントをまとめました。

令和7年度の税制改正では、特に給与所得者や扶養控除に関する変更が大きなポイントとなっています。

以下のような改正項目があり、特に中小企業や個人事業主にとっては、給与計算や税務申告に影響を与える可能性があります。

基礎控除・給与所得控除の引き上げ

配偶者・扶養親族に関する特別控除の創設

生命保険料控除の見直し

それぞれの内容について、具体的に見ていきましょう。

令和7年度の税制改正では、「103万円の壁」問題に対応するため、基礎控除や給与所得控除の見直しが行われます。

今回の改正により、基礎控除の適用範囲が狭まり、対象者が若干減少する可能性があります。

これにより、年収103万円以下のパート・アルバイトの方の手取りが増える可能性があります。企業の給与計算にも影響が出るため、注意が必要です。

19歳以上23歳未満の扶養親族を持つ世帯に対して、新たな「特定親族特別控除」が創設されます。

控除対象:19歳以上23歳未満の扶養親族

合計所得金額の上限:123万円以下

控除額:詳細は【表2】で示される予定

さらに、扶養親族の合計所得金額の要件が48万円以下から58万円以下へと引き上げられるため、より多くの人が扶養控除の対象になります。

これにより、大学生の子どもを持つ家庭の税負担が軽減される可能性があるため、適用条件をしっかり確認することが重要です。

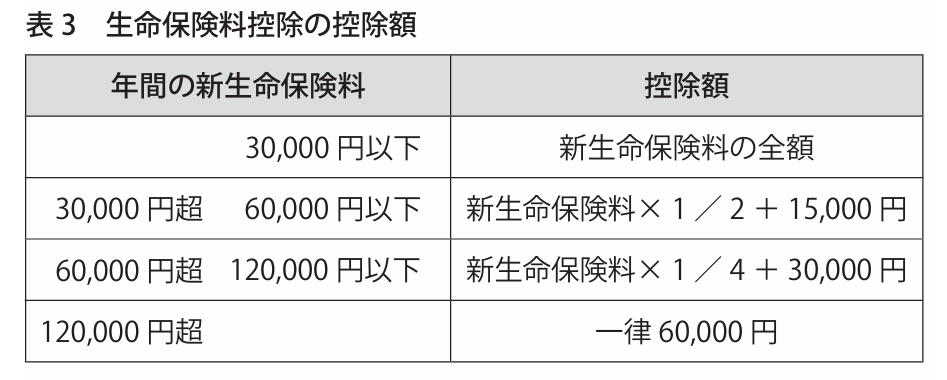

令和8年分の所得税から、23歳未満の扶養親族を持つ人の生命保険料控除の計算方法が変更されます。

・新生命保険料控除の計算方法が変更

・一般生命保険料控除の上限は6万円

・介護医療保険料控除、個人年金保険料控除と合わせた控除限度額は12万円のまま

この改正により、扶養する子どもがいる家庭では、生命保険の契約を見直す必要がある可能性があります。

今回の税制改正は、企業の給与計算や経理業務にも大きな影響を与えます。

✅ 給与所得控除の最低保障額が増加するため、年収103万円の壁を考慮した給与設計が必要

✅ 配偶者控除・扶養控除の条件変更により、従業員の所得証明書の管理がより重要に

✅ 生命保険料控除の適用上限の変更により、年末調整時の控除額に注意が必要

特に、中小企業では経理担当者が最新の税制改正を正確に理解し、給与計算や年末調整に適用することが求められます。

税制改正って、毎年いろいろ変わるので、追いかけるのが大変ですよね。特に今年は基礎控除・給与所得控除の引き上げや、新しい扶養控除の導入があり、給与計算や年末調整にも影響が出てきます。「この変更、ウチの会社にどう影響するの?」と気になった方は、まずは早めの確認が大事! 給与計算のルールをしっかり把握して、従業員にとっても会社にとってもベストな対応をしていきましょう。

さいたま経理代行センターでは、給与計算代行サービスはもちろんのこと、年末調整等の関連業務に係るトータルサポートを承っております。社会保険料、源泉徴収税の控除を含む給与計算から、給与明細の発行、給与振込まで各種代行業務や、クラウド給与・勤怠ソフト導入のご提案などもさせていただいております。気になる方は是非、お気軽にご連絡下さい。

0120-634-106

受付 平日9:00~18:00

株式会社フジワ様

以前のお付き合いでとても信頼がおけることがわかっておりましたので、再びお願いしました

有限会社 セイドウ企画様

資料を用意するだけで、きちんと処理をしてくれる

オーセブン株式会社様

自社業務を「アウトソーシング」する考えを持たない会社ですが、その考えは変わりました

【年末調整】既存の会計事務所では対応が難しい…

(埼玉県戸田市・飲食業)

【年末調整】200名以上分の年末調整業務を社内で行うことが困難…

(群馬県邑楽郡・施設給食業)

【年末調整】規模が大きい且つ期日が迫っている状況であった…

(埼玉県富士見市・小売業)

【経理改善】経理業務を家族が担当し続けることが困難な状況に…

(埼玉県越谷市・仏壇販売業)

【経理改善】非効率な経理業務の状況を改善したい…

(埼玉県戸田市・不動産賃貸、小売業)

【経理改善】顧問税理士から自計化を勧められたが…

(東京都・建設業)

【経理改善】社長には経理の状態が見えていなかった…

(埼玉県・水産加工業)

【経理改善】経理担当者の負担を軽くしたい…

(埼玉県・建設業)

【経理改善】経理の人が急に入院してしまった…

(埼玉県・卸売業)